✔️ Đáp ứng quy định EU, tránh rủi ro bị phạt

✔️ Tránh bị từ chối đơn hàng do vi phạm cơ chế CBAM

✔️ Nâng cao năng lực về quản lý và giảm phát thải

✔️ Nâng cao uy tín, dễ dàng tiếp cận đối tác quốc tế.

✔️ Tiết kiệm chi phí nhờ quản lý và giảm phát thải hiệu quả.

✔️ Khẳng định thương hiệu xanh, hướng tới phát triển bền vững.

✔️ Tiếp cận nguồn vốn ưu đãi của gói tín dụng xanh

Tổng tiền:

Liên hệ

Tài liệu liên quan

CBAM là một công cụ chính sách do EU ban hành yêu cầu các nhà nhập khẩu báo cáo lượng khí thải carbon của các sản phẩm nhập khẩu và mua chứng chỉ CBAM tương ứng khi cần thiết để bù đắp cho sự chênh lệch về chi phí carbon giữa hàng hóa nhập khẩu và hàng hóa sản xuất tại EU. Do đó, các sản phẩm từ một số quốc giá rẻ hơn do chi phí phát thải carbon tại địa phương thấp hơn, nhưng vẫn phải trả chi phí carbon tương ứng khi vào EU để đảm bảo rằng tất cả các sản phẩm đều cạnh tranh công bằng về giá carbon, qua đó thúc đẩy chuỗi cung ứng toàn cầu giảm lượng khí thải carbon.

Chứng Chỉ CBAM là chứng chỉ ở định dạng điện tử tương ứng với một tấn CO2 phát thải ẩn trong hàng hóa

Chi phí CBAM = số chứng chỉ CBAM phải nộp × giá chứng chỉ CBAM.

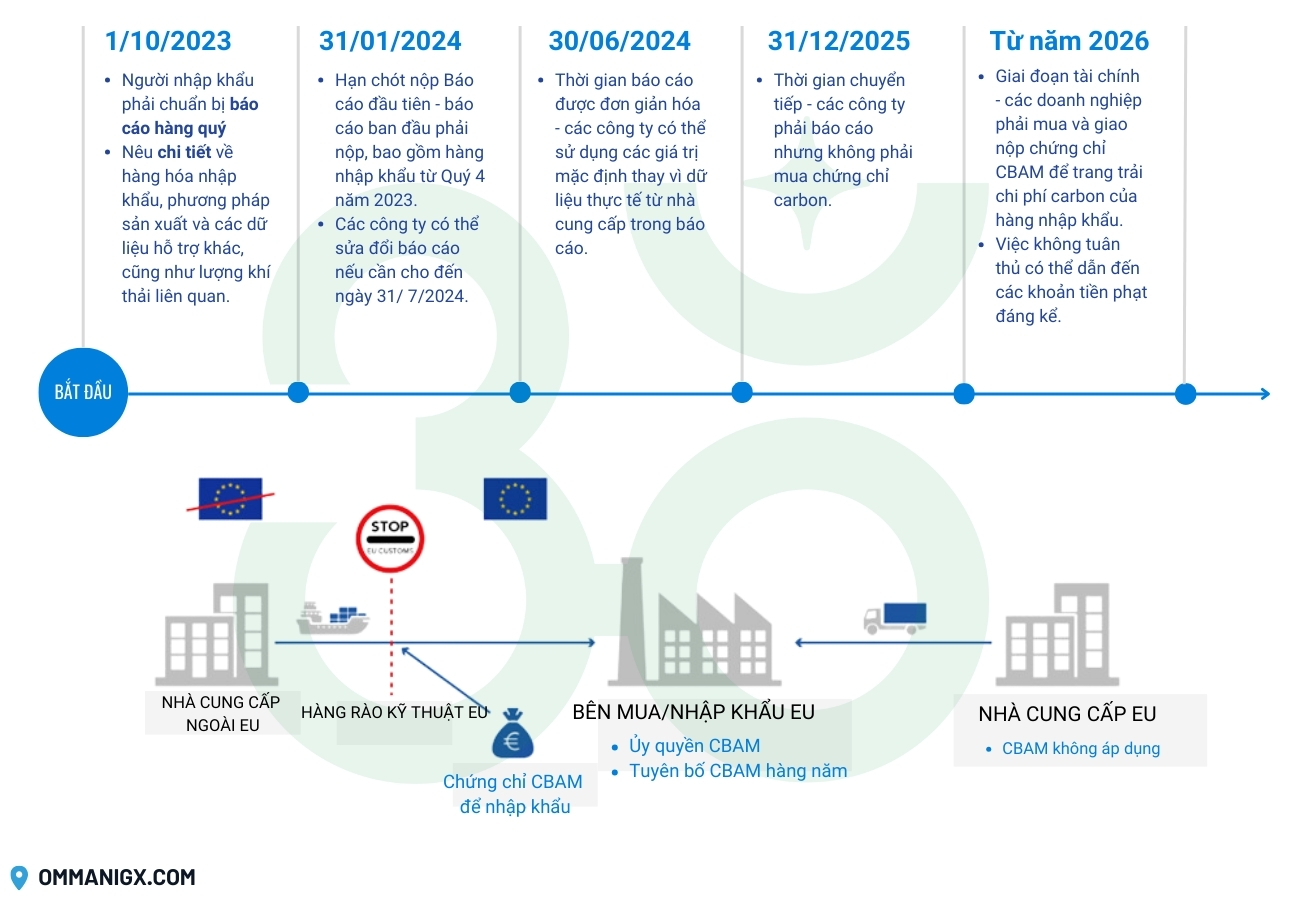

Đơn xin cấp tư cách Nhà khai báo CBAM được ủy quyền (áp dụng từ 01/01/2026) → Là thủ tục để nhà nhập khẩu tại EU hoặc đại diện hải quan gián tiếp đăng ký tư cách ‘Authorised CBAM Declarant’ với cơ quan có thẩm quyền quốc gia tại EU. Từ 01/01/2026, đối với hàng hóa thuộc phạm vi CBAM, hải quan EU sẽ kiểm tra tư cách ủy quyền trước khi cho phép thông quan để đưa vào lưu thông tự do, trừ các trường hợp được miễn trừ theo ngưỡng 50 tấn mỗi năm (không áp dụng cho điện và hydro) và các cơ chế chuyển tiếp theo quy định. Tư cách này thường chỉ cần xin một lần và được duy trì cho các năm tiếp theo, với điều kiện chủ thể được cấp tiếp tục tuân thủ, cập nhật thông tin khi cần và không bị cơ quan có thẩm quyền đình chỉ hoặc thu hồi.”

Báo cáo CBAM theo quý (áp dụng từ 01/10/2023 đến hết 31/12/2025) → Là báo cáo theo quý, nộp chậm nhất vào cuối tháng sau khi kết thúc quý, khai báo lượng hàng nhập và phát thải nhúng. Trường hợp báo cáo thiếu, sai hoặc chậm có thể bị yêu cầu chỉnh sửa và có thể bị xử phạt theo cơ chế quốc gia thành viên, với khung phạt được quy định tham chiếu trong văn bản triển khai giai đoạn chuyển tiếp.

Tờ khai CBAM hằng năm (áp dụng từ 01/01/2026) → Là tờ khai hằng năm do Nhà khai báo CBAM được ủy quyền nộp cho lượng hàng nhập của năm trước, kèm số phát thải nhúng và nghĩa vụ nộp lại số chứng chỉ CBAM tương ứng. Theo quy định hiện hành, thời gian nộp tờ khai hằng năm là ngày 30/09 của năm tiếp theo

Điều chỉnh hạn ngạch miễn thuế: Từ năm 2026 đến năm 2034, hạn ngạch miễn thuế của EU sẽ giảm dần theo từng năm. Sau năm 2034, hạn ngạch miễn phí sẽ bị hủy bỏ hoàn toàn và các công ty sẽ phải trả toàn bộ chi phí carbon dựa trên lượng khí thải thực tế.

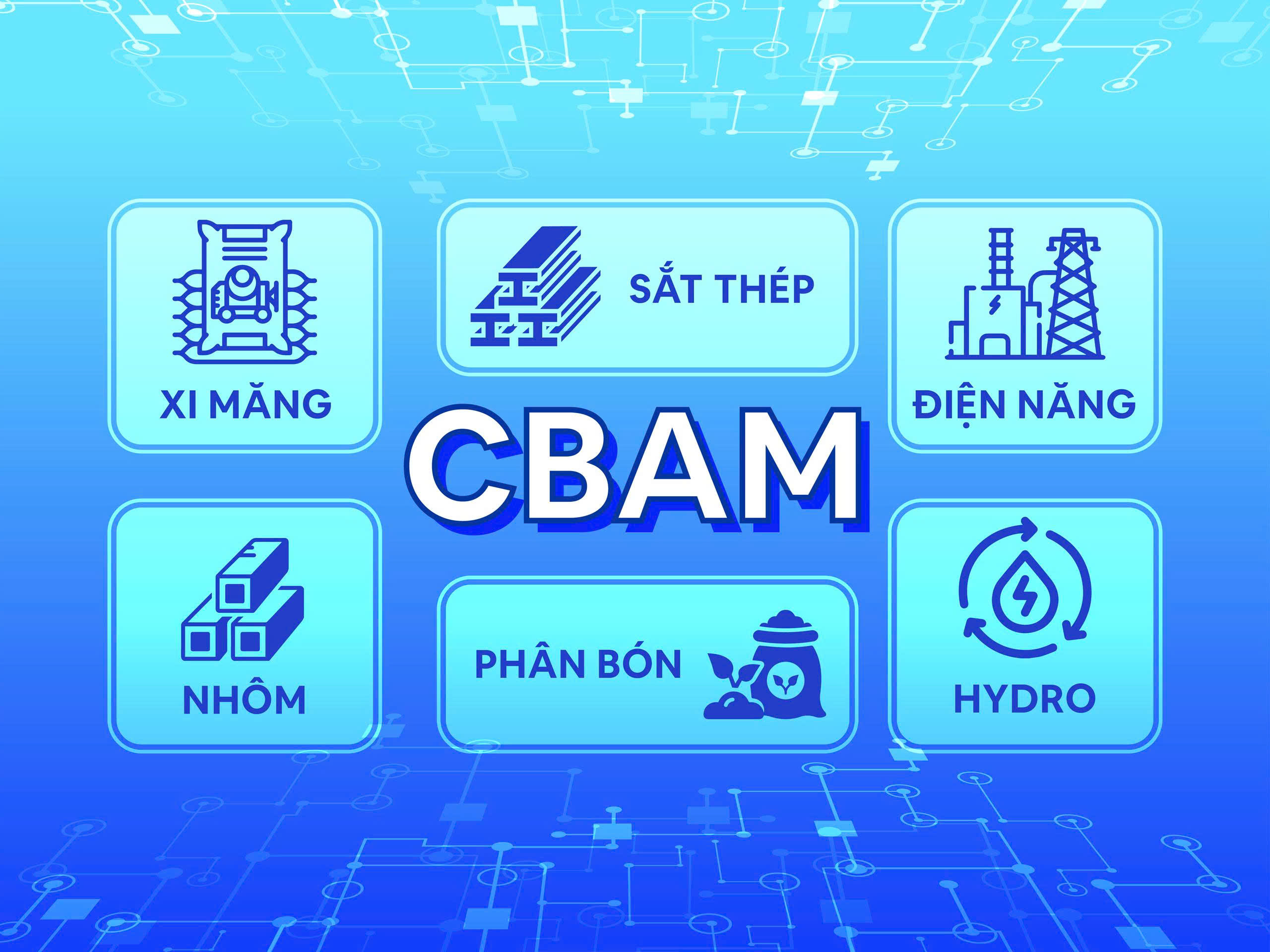

Hiện nay, CBAM áp dụng đối với hàng hóa nhập khẩu vào EU thuộc 6 nhóm ngành: xi măng, sắt và thép, nhôm, phân bón, điện và hydro, theo danh mục và mã hàng quy định. Phạm vi CBAM không chỉ bao gồm nguyên liệu thô mà còn bao gồm một số sản phẩm hạ nguồn cụ thể theo mã hàng được liệt kê. Trường hợp tổng lượng nhập khẩu hàng hóa CBAM trong năm không vượt ngưỡng 50 tấn thì được miễn trừ nghĩa vụ, ngoại trừ điện và hydro không áp dụng ngưỡng miễn trừ này

EU cũng đang xem xét mở rộng phạm vi CBAM sang các ngành phát thải cao khác như hóa chất và nhựa vào các giai đoạn sau, hướng tới mở rộng phạm vi tới các sản phẩm thuộc EU ETS trước năm 2030

Để đối tác EU lập và nộp tờ khai CBAM hằng năm suôn sẻ, doanh nghiệp xuất khẩu nên chuẩn bị trước:

Bộ dữ liệu phát thải nhúng theo từng sản phẩm và từng cơ sở sản xuất, bao gồm phát thải trực tiếp và phát thải gián tiếp.

Hồ sơ và bằng chứng truy xuất số liệu : hóa đơn điện, nhiên liệu, số liệu sản xuất, nhật ký vận hành, hệ số phát thải, bảng quy đổi, kèm thuyết minh phương pháp, giả định, ranh giới tính và logic phân bổ.

Bảng đối soát dữ liệu theo kỳ: đối chiếu tổng sản lượng, tổng điện, tổng nhiên liệu với chứng từ và sổ nội bộ để giảm rủi ro bị hỏi lại hoặc phải điều chỉnh.

Hệ thống quản trị dữ liệu nội bộ: biểu mẫu thu thập, kiểm tra chéo, phê duyệt, khóa số liệu theo kỳ và quản lý phiên bản; có thể tận dụng dữ liệu từ kiểm kê khí nhà kính nhưng cần mapping đúng theo cấu trúc CBAM.

Nhân sự đầu mối phối hợp đa bộ phận: môi trường và khí nhà kính, quản lý năng lượng, sản xuất và xuất nhập khẩu để chốt số liệu đúng lịch mà nhà nhập khẩu EU yêu cầu.

Việc thực hiện kiểm kê, đối soát số liệu và lưu trữ bằng chứng đối soát không chỉ để đáp ứng yêu cầu tuân thủ của đối tác EU mà còn là chìa khóa mở ra những lợi thế kinh doanh bền vững cho doanh nghiệp Việt Nam.

Ngược lại, những sai sót trong dữ liệu hoặc hồ sơ CBAM có thể đẩy doanh nghiệp vào tình thế nguy hiểm:

Tổn hại uy tín dài hạn với nhà nhập khẩu EU, tăng khả năng bị siết điều khoản hợp đồng, kiểm tra gắt gao hơn hoặc bị chuyển đơn hàng sang nhà cung cấp khác.

Một sai sót nhỏ có thể kéo theo hệ lụy về kinh tế kéo dài. Đặc biệt khi doanh nghiệp xuất khẩu sang EU cũng cần phải nắm rõ các cơ chế hiện hành. Đồng thời, cơ chế CBAM ngày càng siết chặt đòi hỏi sự am hiểu sâu sắc về luật pháp EU cùng kỹ thuật kiểm kê phát thải phức tạp. Kể từ năm 2026, khi dữ liệu bắt buộc phải được thẩm định bởi các đơn vị độc lập được EU công nhận, sự hiện diện của một đơn vị tư vấn chuyên nghiệp như Ommani GX là giải pháp an toàn nhất cho biên lợi nhuận của doanh nghiệp.

Với đội ngũ chuyên gia hơn 10 năm kinh nghiệm, chúng tôi mang đến giá trị thực tế:

✔️ Năng lực chuyên môn cao: Kiểm kê nguồn phát thải chính xác và đầy đủ, liên tục cập nhật các thay đổi mới nhất trong điều luật của Liên minh Châu Âu EU. Đảm bảo phương pháp tính toán chuẩn quốc tế

✔️ Tối ưu hóa dữ liệu - Tối thiểu chi phí: OMMANI GX không chỉ làm báo cáo, chúng tôi giúp doanh nghiệp rà soát quy trình sản xuất để tìm ra các "điểm nóng" phát thải, từ đó giảm tối đa số tiền phải mua chứng chỉ carbon.

✔️ Hồ sơ minh bạch cho đơn vị thẩm tra: Chúng tôi chuẩn bị sẵn sàng các bằng chứng kỹ thuật và hồ sơ đo lường để quá trình thẩm định độc lập diễn ra nhanh chóng, giúp doanh nghiệp vượt qua các kỳ kiểm tra khắt khe nhất.

✔️ Đồng hành từ A-Z: Từ khâu chuẩn hóa số liệu đến việc hỗ trợ kỹ thuật để doanh nghiệp làm việc với đối tác EU, OMMANI GX bảo vệ doanh nghiệp trước mọi rủi ro pháp lý và tài chính.

Hãy biến rào cản Carbon thành lợi thế cạnh tranh của doanh nghiệp cùng Ommani GX. Đừng để lỡ nhịp với thị trường EU – Liên hệ ngay Hotline 0918 159 299 để được chuyên gia tư vấn lộ trình tối ưu nhất!

Chi phí CBAM được xác định dựa trên phát thải nhúng của hàng hóa thuộc phạm vi CBAM nhập khẩu vào EU và giá chứng chỉ CBAM do Ủy ban Châu Âu công bố

Quy trình tính chi phí CBAM từ dữ liệu phát thải nhúng:

Bước 1: Tính phát thải nhúng của lô hàng hoặc của cả năm nhập khẩu

Phát thải nhúng của hàng hóa (EE) = Phát thải nhúng đơn vị (tấn CO2e/đơn vị) × Số lượng hàng hóa nhập khẩu (đơn vị)

Bước 2: Xác định số chứng chỉ CBAM phải nộp lại

Số chứng chỉ phải nộp lại được tính từ EE và sau đó điều chỉnh theo:

Công thức tính:

Chứng chỉ CBAM phải nộp lại ≈ (EE × hệ số phase-in) − điều chỉnh phân bổ miễn phí EU ETS − phần giảm trừ do giá carbon đã trả (nếu đủ điều kiện)

Bước 3: Tính chi phí nghĩa vụ CBAM

Chi phí nghĩa vụ CBAM = Số chứng chỉ CBAM phải nộp lại × Giá chứng chỉ CBAM

Giá chứng chỉ CBAM cho các lô hàng trong năm 2026 được Ủy ban Châu Âu tính theo giá trung bình theo quý của giá hạn ngạch EU ETS (giá trúng thầu của các phiên đấu giá). Từ năm 2027 trở đi, giá chứng chỉ CBAM được tính theo giá trung bình theo tuần của giá trúng thầu các phiên đấu giá hạn ngạch EU ETS trong tuần trước đó và được Ủy ban Châu Âu công bố vào ngày làm việc đầu tiên của tuần

Quy trình triển khai CBAM 2026

Bước 2: Chuẩn hóa dữ liệu và hồ sơ bằng chứng

Chuẩn hóa biểu mẫu thu thập dữ liệu, danh mục chứng từ, quy tắc chốt số liệu và quản lý phiên bản; đảm bảo dữ liệu có thể truy xuất và giải trình.

Bước 3: Tính phát thải nhúng và đối soát dữ liệu

Tính phát thải nhúng theo từng sản phẩm và từng cơ sở sản xuất; lập bảng đối soát sản lượng, điện và nhiên liệu; hoàn thiện thuyết minh phương pháp, giả định và logic phân bổ.

Bước 4: Hoàn thiện bộ hồ sơ CBAM gửi đối tác EU

Đóng gói bộ dữ liệu và hồ sơ bằng chứng theo đúng cấu trúc CBAM để đối tác EU sử dụng khi lập tờ khai hằng năm và thực hiện nghĩa vụ chứng chỉ.

Bước 5: Hỗ trợ thẩm tra và phối hợp nộp tờ khai

Hỗ trợ chuẩn bị hồ sơ phục vụ thẩm tra khi áp dụng; trả lời các yêu cầu làm rõ và hỗ trợ kỹ thuật trong quá trình đối tác EU nộp tờ khai và nộp lại chứng chỉ.

Bước 6: Đào tạo (nếu có)

Chi phí tư vấn kiểm kê CBAM

Chi phí và thời gian phụ thuộc vào lĩnh vực, số lượng sản phẩm của doanh nghiệp.

Chi phí sẽ phụ thuộc vào:

- Số lượng sản phẩm chịu điều chỉnh CBAM.

- Mức độ sẵn sàng dữ liệu (đặc biệt là dữ liệu khí thải, nguyên liệu thô, năng lượng tiêu thụ).

- Hệ thống quản lý môi trường và phần mềm hiện tại (nếu có).

- Yêu cầu đào tạo hoặc chuyển giao quy trình cho nội bộ.

OMMANI GX luôn đồng hành cùng Doanh nghiệp phát triển bền vững. Hỗ trợ tận tâm, Miễn phí khảo sát báo giá toàn quốc.

Để nhận được báo giá chi tiết, Quý khách hàng vui lòng Liên hệ ngay Hotline: 0918 159 299 hoặc đăng ký nhận báo giá tại đây.

Câu hỏi thường gặp

CBAM là gì?

CBAM là một công cụ chính sách do EU ban hành yêu cầu các nhà nhập khẩu báo cáo lượng khí thải carbon của các sản phẩm nhập khẩu và mua chứng chỉ CBAM tương ứng khi cần thiết để bù đắp cho sự chênh lệch về chi phí carbon giữa hàng hóa nhập khẩu và hàng hóa sản xuất tại EU. Do đó, các sản phẩm từ một số quốc giá rẻ hơn do chi phí phát thải carbon tại địa phương thấp hơn, nhưng vẫn phải trả chi phí carbon tương ứng khi vào EU để đảm bảo rằng tất cả các sản phẩm đều cạnh tranh công bằng về giá carbon, qua đó thúc đẩy chuỗi cung ứng toàn cầu giảm lượng khí thải carbon.

CBAM áp dụng từ khi nào?

Giai đoạn chuyển tiếp: từ 1/10/2023 – 31/12/2025 (chỉ yêu cầu báo cáo, chưa nộp thuế)

Giai đoạn chính thức: từ 1/1/2026, bắt đầu xin cấp tư cách Nhà khai báo CBAM được ủy quyền, Tờ khai CBAM và thực hiện nghĩa vụ mua chứng chỉ CBAM tương ứng

CBAM áp dụng cho sản phẩm nào?

Hiện áp dụng cho: thép, nhôm, xi măng, phân bón, điện, hydro. Dự kiến mở rộng sang nhiều ngành khác từ 2030.

Tôi là nhà sản xuất tại Việt Nam, CBAM có liên quan không?

Có. Nếu bạn xuất khẩu sang EU các sản phẩm thuộc diện CBAM, bạn cần cung cấp dữ liệu phát thải cho đối tác EU để họ làm tờ khai CBAM.

Ai phải nộp tờ khai CBAM – tôi hay đối tác ở Châu Âu?

Nhà nhập khẩu tại EU hoặc đại diện hải quan gián tiếp sẽ nộp tờ khai CBAM. Nhưng doanh nghiệp Việt nam xuất khẩu có nghĩa vụ cung cấp các số liệu, bằng chứng liên quan cho đối tác EU

0

0 nhận xét

5

0

4

0

3

0

2

0

1

0

Dịch vụ liên quan

.png)

Tư vấn lập báo cáo kiểm kê khí nhà kính

Xem chi tiết >

Tư Vấn Lập Báo Cáo ESG Chuyên Nghiệp

Xem chi tiết >

Tư vấn ISO 14067: Tính toán và lập báo cáo Dấu chân carbon sản phẩm

Xem chi tiết >.png)

Kế hoạch giảm phát thải khí nhà kính

Xem chi tiết >

Tín chỉ carbon, mua bán, chuyển nhượng tín chỉ carbon

Xem chi tiết >

Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.png)

Zalo

Zalo